بارنامه الکترونیکی در کشور هند

هند، کشوری است که به سرعت در حال توسعه است و با مشکل قابل توجه فرار مالیاتی در حوزه مختلف اقتصادی مواجه است. اخیراً در این کشور اصلاحات دیجیتالی جدید در بخش اجرای مالیات کالاها و خدمات با عنوان “بارنامه الکترونیکی یا eway bill” نامگذاری شده اجرا شده است، این موضوع بدون تردید به یک تغییر دهنده بازی تبدیل شده است. اگر ایالت های هند بتوانند آن را با موفقیت اجرا کنند، مطمئناً با شفافیت مفهوم مالیات کالاها و خدمات و شبکه مالیات کالاها و خدمات (GSTN) تاثیرات مثبتی بر سیستم اقتصادی خواهد گذاشت و روش جدید دیجیتالی سازی تعداد زیادی را به همراه دارد. منافع آن برای همه طرفین درگیر بوده و از منافع دولت محافظت می کند.

در ادامه در مورد سیستم بارنامه الکترونیکی که در هند اجرا شده توضیحاتی ارائه می شود. هدف اصلی این است که نشان داده شود چنین جنبشی دیجیتال چگونه می تواند سبب تحول در صنعت لجستیک یک کشور شود. سیستم بارنامه الکترونیکی تا حد زیادی در حمل و نقل کالا شفافیت ایجاد می کند و با تغییر روش های تأیید و اعتبار اصالت معاملات، چهره کشور را به طور کلی تغییر می دهد. ثابت شده که با از بین رفتن مداخلات انسانی، فساد اداری به طور جدی کاهش می یابد. در صورت اجرای درست بارنامه الکترونیکی، ساختار کلی صنعت لجستیک می تواند تغییر کند و زمینه تحول در حمل و نقل کالا در سراسر یک کشور فراهم می شود.

1. بارنامه های الکترونیکی چیست؟

بارنامه الکترونیکی یک صورتحساب الکترونیکی برای جابجایی کالا است که در پورتال eWay Bill ثبت می شود. افراد ثبت نام شده در وزارت امور اقتصادی کشور هند نمی توانند کالاها را در وسیله نقلیه ای که ارزش آن بیش از ۵۰،۰۰۰ روپیه باشد (تنها فاکتور / صورتحساب / رسید تحویل) بدون صدور بارنامه الکترونیک در سایت ewaybillgst.gov.in حمل کنند.

بارنامه الکترونیکی می تواند از طریق پیام کوتاه، اپلیکیشن و با ادغام سایت به سایت از طریق API صادر یا ابطال شود.

هنگامی که بارنامه الکترونیکی صادر می شود، یک کد منحصر به فرد به بارنامه اختصاص داده می شود و در دسترس شرکت حمل و نقل و گیرنده و فرستنده کالا قرار می گیرد.

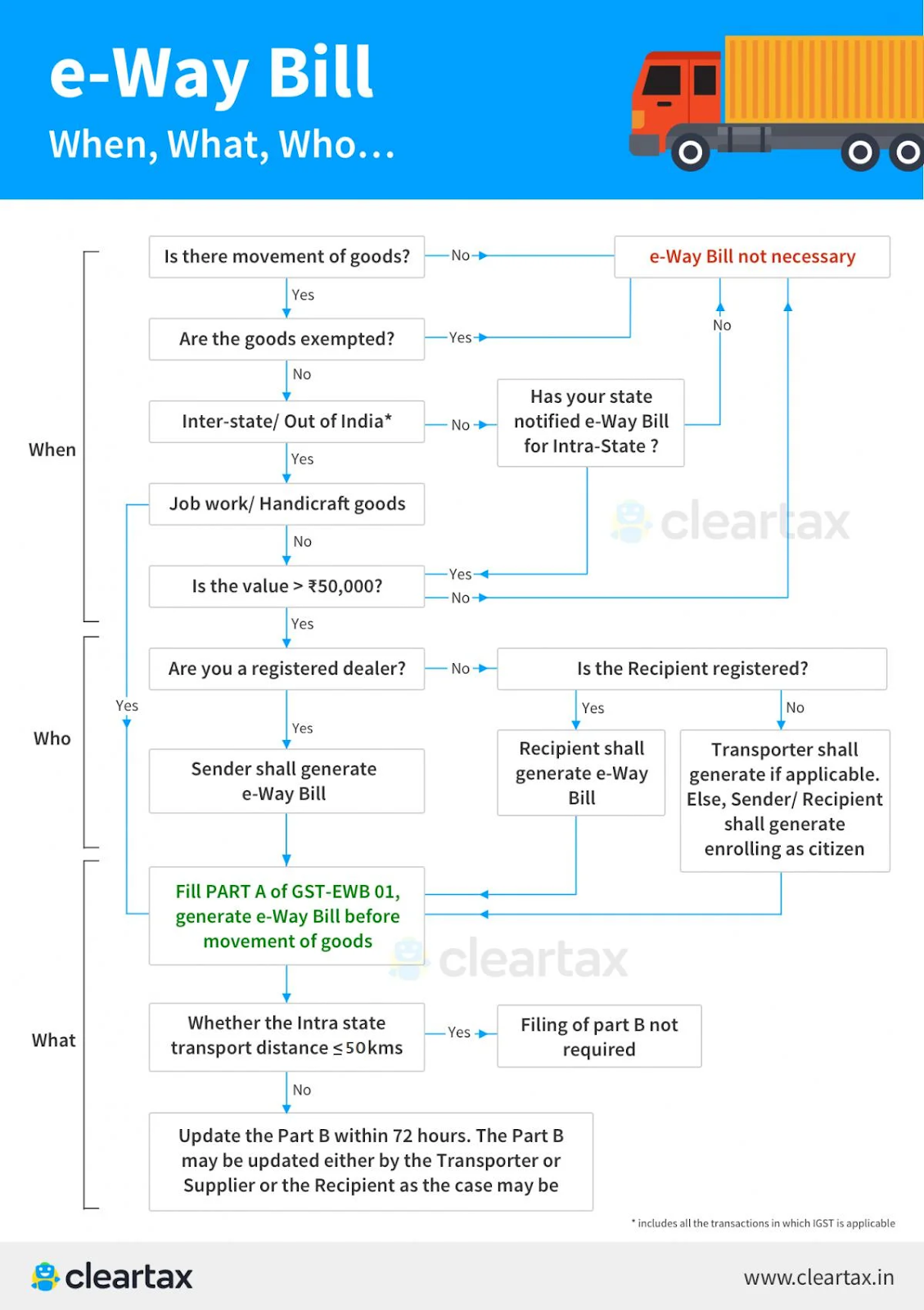

۲. چه زمانی باید بارنامه الکترونیکی صادر شود؟

بارنامه الکترونیکی هنگامی بایستی صادر گردد که جابجایی کالا توسط وسیله نقلیه برای حمل و نقل بار با ارزش بیش از 50000 روپیه صورت پذیرد درمواردی شامل ۱- “تامین کالا” ۲- به دلایلی دیگر غیر از تامین کالا ( مثلا مرجوعی کالا) ۳- به دلیل “تأمین” باطن از طرف شخص ثبت نشده

برای این منظور ، تامین ممکن است یکی از موارد زیر باشد:

- تامین کالا با هدف کسب و کاری (با پرداخت)

- تامین کالا که ممکن است با هدف کسب و کار نباشد(با پرداخت)

- تامین کالا بدون هدف مشخص (بدون پرداخت)

اصطلاح “تامین” معمولاً به معنای:

۱- فروش کالا و پرداخت

۲- انتقال مثلا از یک شعبه به شعبه دیگر

۳- مبادله کالا مثلا جایی که پرداخت به جای پول از طریق کالا انجام می شود

بنابراین، بارنامه الکترونیکی باید برای همه این نوع جابجایی ها در پورتال صادر شود. برای برخی کالاهای مشخص شده ، حتی اگر ارزش محموله کالاها کمتر از مقدر مشخص باشد، صدور بارنامه الکترونیکی اجباری است :

۱- جابجایی کالاهای بین استانی توسط شرکت اصلی به سمت نماینده توسط شرکت اصلی ثبت نام شده

۲- حمل و نقل بین استانی کالاهای صنایع دستی توسط یک فروشنده ثبت شده در GST که معاف است.

۳. چه کسی باید بارنامه الکترونیکی صادر کند؟

اشخاص ثبت نام شده – بارنامه الکترونیکی باید هنگامی صادر شود که کالایی با ارزش بیش از ۵۰،۰۰۰ روپیه به سمت یا از یک شخص ثبت شده حمل شود. شخص ثبت شده یا شرکت حمل و نقل حتی اگر ارزش کالا کمتر از ۵۰،۰۰۰ روپیه باشد می تواند بارنامه الکترونیکی را صادر و حمل کند.

اشخاص ثبت نام نشده – افراد ثبت نام نشده نیز ملزم به تهیه بارنامه الکترونیکی هستند. اما در صورتی که توسط شخص ثبت نام نشده شخص ثبتی از طرف شخص ثبتی تهیه می شود ، گیرنده باید اطمینان حاصل کند که کلیه انطباق ها به گونه ای است که گویا تأمین کننده هستند. شرکت حمل و نقل – شرکتهای حمل و نقل که کالا را از طریق جاده، هوا ، راه آهن و غیره حمل می کنند در صورتی که تأمین کننده، بارنامه الکترونیکی تولید نکرده باشد ، باید بارنامه الکترونیکی تولید کنند.

| چه کسی | چه زمانی | فرم |

| اشخاص ثبت شده در GST | قبل از جابجایی کالا | فرم مربوطه |

| شخص ثبت شده فرستنده یا گیرنده است (روش حمل و نقل ممکن است متعلق به مالک یا اجاره ای باشد) یا گیرنده کالا است | قبل از جابجایی کالا | فرم مربوطه |

| شخص ثبت شده فرستنده یا گیرنده است و کالاها به حمل کننده کالا تحویل داده می شود | قبل از جابجایی کالا | فرد ثبت شده باید اطلاعات مربوط به حمل و نقل را در فرم مربوطه ارائه دهد |

| حمل کننده کالا | قبل از جابجایی کالا | بر اساس اطلاعاتی که شخص ثبت نام شده در فرم مربوطه به اشتراک گذاشته است. |

| یک فرد ثبت نشده تحت GST و گیرنده ثبت شده است | انطباق توسط گیرنده انجام می شود به عنوان اگر او تأمین کننده باشد. | ۱. اگر کالا برای مسافت پنجاه کیلومتر یا کمتر، در همان استان یا قلمرو اتحادیه از محل فرستنده به محل حمل و نقل کننده برای حمل آن در آینده، تأمین کننده یا حمل کننده نمی تواند جزئیات حمل و نقل را در فرم ارائه دهد. ۲. اگر تأمین توسط هوا، کشتی یا راه آهن انجام شود، اطلاعات مربوط به فرم توسط فرستنده یا گیرنده باید تکمیل شود. |

۴. نحوه صدور بارنامه الکترونیکی

بارنامه الکترونیکی را می توان در پورتال ewaybillgst.gov.in یا نرم افزارهای صدور بارنامه متصل به پورتال صادر کرد.

۵. بارنامه الکترونیکی تا چه مدت اعتبار دارد؟

بارنامه الکترونیکی در یک دوره زمانی که در زیر ذکر شده معتبر است که براساس مسافت پیموده شده بار تعیین می شود. اعتبار از تاریخ و زمان صدور بارنامه محاسبه می شود:

| نوع حمل و نقل | مسافت | اعتبار بارنامه الکترونیکی |

| بارهای عادی | کمتر از ۱۰۰ کیلومتر | ۱ روز |

| برای هر ۱۰۰ کیلومتر اضافی یا بخشی از آن | ۱ روز اضافی | |

| بارهای ترافیکی | کمتر از ۲۰ کیلومتر ۱ روز | ۱ روز |

| برای هر ۲۰ کیلومتر اضافی یا بخشی از آن | ۱ روز اضافی |

همچنین اعتبار بارنامه الکترونیکی قابل تمدید است. صادر کننده بارنامه الکترونیکی باید چهار ساعت قبل از انقضا یا ظرف چهار ساعت پس از انقضا می تواند اعتبار بارنامه الکترونیکی را تمدید کند .

۶. اسناد یا جزئیات مورد نیاز برای تولید بارنامه الکترونیکی

صورتحساب خرید یا فروش / حواله فروش / رسید تحویل

حمل و نقل از طریق جاده – کد ناوگان یا شماره پلاک خودرو

حمل و نقل با راه آهن ، هوایی یا کشتی – شناسه حمل و نقل، شماره سند حمل و نقل و تاریخ روی سند

۷.ابطال بارنامه

اگر کالاها حمل نشوند یا طبق جزئیات ارائه شده در بارنامه الکترونیکی حمل نشوند ، باستی ظرف ۲۴ ساعت از تولید بارنامه الکترونیکی آن بارنامه در پورتال مشترک لغو شود، یا به طور مستقیم یا از طریق نرم افزارهای متصل.

۸. تصویر نمونه بارنامه الکترونیکی

۹. هدف بارنامه الکترونیکی

ایجاد مکانیزمی برای اطمینان از انطباق حمل کالاها با قوانین کشور و ابزاری موثر برای ردیابی جابجایی کالا و جلوگیری از فرار مالیاتی است.

بارنامه در ایران

بارنامه در ایران به عنوان اوراق بهادار می باشد و بابت دریافت آن حق تمبر وصول و در اختیار شرکت های حمل و نقل گذارده می شود که توسط چاپخانه دولتی ایران و تحت نظارت وزارت اقتصاد و دارایی چاپ می گردد.

متولی صدور بارنامه چه مرجعی است؟

مطابق ماده ۲ قانون الزام شرکت ها و موسسات ترابری جاده ای به استفاده از بارنامه، بارنامه در دو نوع برای حمل ونقل کالاهای عمومی و حمل و نقل فرآورده های نفتی ارائه شده و توسط شرکت حمل ونقل صادر می گردد.

برای حمل محموله های عمده بار از قبیل محموله های کارخانه سیمان از بارنامه عمده بار استفاده می گردد.

صدور و استفاده از بارنامه برای کدام بارها الزامی است؟

۱ – برای وسایل نقلیه باربری با ظرفیت بالاتر از دو تن، صدور و استفاده از بارنامه الزامی است.

۲ – عدم استفاده و صدور اوراق بارنامه جهت موارد فوق مانع از اقدام ذینفع در زمینه صدور و استفاده از اوراق و اسناد دیگری که کاشف حقوق مالکیت و موارد نظیر آن باشد ، نخواهد بود.

۲- مواردی که صدور بارنامه لازم نیست

۱- حمل محصولات کشاورزی از مزارع به کارخانجات مربوط واقع در اطراف مزرعه، مشروط بر آنکه در مسیر تردد این قبیل از محصولات مؤسسه حمل و نقل مجاز وجود نداشته باشد.

۲ – حمل و نقل کالا از مبداء یک روستا به مقصد روستای دیگر که در مسیر آن ، شهر یا بخش دارای مؤسسه حمل و نقل مجاور وجود نداشته باشد.

۳ – حمل و نقل کالا از روستا به محدوده نزدیکترین شهر ( وبالعکس ) با حداکثر فاصله بیست ( ۲۰ ) کیلومتر.

۴ – حمل و نقل کالا از شهر تا شعاع حداکثر پانزده ( ۱۵ ) کیلومتر خارج از محدوده آنها.

۵ – حمل و نقل کالا با وسایل نقلیه باربری که ظرفیت بارگیری آنها دو تن یا کمتر باشد.

حواله بارگیری چیست؟

صدور حواله بارگیری همانند صدور بارنامه می باشد. حواله بارگیری تا سالها اختیاری بود و برگه ای بود که شرکت حمل ونقل قبل از صدور برنامه آن را صادر می کرد تا پس از بارگیری بر مبنای آن بارنامه را صادر کند. اما بنابر اعلام سازمان راهداری و حمل و نقل جاده ای از مورخه ۲۵/ ۰۷/ ۹۵ برای صدور هر بارنامه، شرکت های حمل و نقل بایستی یک حواله (معرفی نامه الکترونیکی) صادر نمایند در غیر اینصورت کدرهگیری بارنامه برای آنها صادر نمی شود.

فرایند تحویل بارنامه به شرکتهای حمل و نقل چگونه است؟

۱) ارائه فیش واریزی ۴ درصد سازمان راهداری و حمل و نقل جاده ای .

۲) ارائه فیش واریزی نیم درصد غرف اجاره ای مستقر در پایانه بار تهران .

۳) ارائه فیش واریزی اجاره غرف مستقر در پایانه بار تهران .

۴ ) پرداخت عوارض کد رهگیری بارنامه .

۵) ارائه تسویه حساب حق شارژ مؤسسه / شرکت حمل و نقل مستقر در پایانه بار تهران .

۶ ) تحویل بارنامه های باطله .

۷ ) نداشتن بارنامه های معوقه یا بازگشت نشده.

۸ )مراجعه مدیرعامل و یا نماینده قانونی آن با ارائه وکالت نامه محضری .

۹ ) پرداخت حق عضویت انجمن

نرم افزارهای صدور بارنامه پر مخاطب در ایران کدامند؟

| نام شرکت | نام نرم افزار | سایت شرکت |

| کانون انجمن های صنفی کارفرمایان موسسات و شرکتهای حمل و نقل داخلی | سبا | https://sabatransport.ir/ |

| شرکت پیرامید | بیتا | https://bita24.com |

| سافر مهر خاوند | نرم افزار صدور بارنامه الماس | https://safer.ir |

| گروه فرا اندیشان مهندسی نرم افزار آریانا | نرم افزار حمل و نقل آریانا | http://www.fatca.com |

| دلفارد تجارت | سیستم صدور بارنامه هوشمند (HBLS) | http://www.delfard.com/ |

| بارسان | ایده آوران ارتباطات فهام ایرانیان | https://bar1.ir |

نرم افزارهای صدور بارنامه به منظور ثبت و صدور حواله بارنامه و بارنامه (به عنوان سند حمل بار در سطح کشور) و محاسبه هزینه های از جمله کرایه حمل و عوارض ۴% و کنترل اطلاعات راننده و ناوگان و فرآیندهای لازم مورد استفاده قرار میگیرند.

در این نرم افزارها اطلاعاتی مانند مبدا و مقصد بار؛ نوع کالای حمل شده؛ بارگیر وسیله نقلیه؛ بستهبندی بار حمل شده؛ کارت هوشمند وسیله نقلیه؛ کارت هوشمند راننده؛ اطلاعات شرکت حمل کننده؛ اطلاعات فرستنده بار (مانند نام و نام خانوادگی، کد ملی، شناسه ملی، آدرس و کد پستی فرستنده بار)؛ اطلاعات گیرنده بار (مانند نام و نام خانوادگی، کد ملی، شناسه ملی، آدرس و کد پستی گیرنده بار)؛ و میزان کرایه بار، ثبت میشود.

نرم افزهاری صدور بارنامه، باید قابلیتهای زیر را نیز داشته باشد:

– باید اطلاعات شناسه کالا و اطلاعات شناسه انبارها و مراکز نگهداری کالا را از سامانه های مرجع دریافت کند.

– باید سایر دادههای مرجع موردنیاز (مانند کدینگ شهرها) را از سامانه های مرجع دریافت کند.

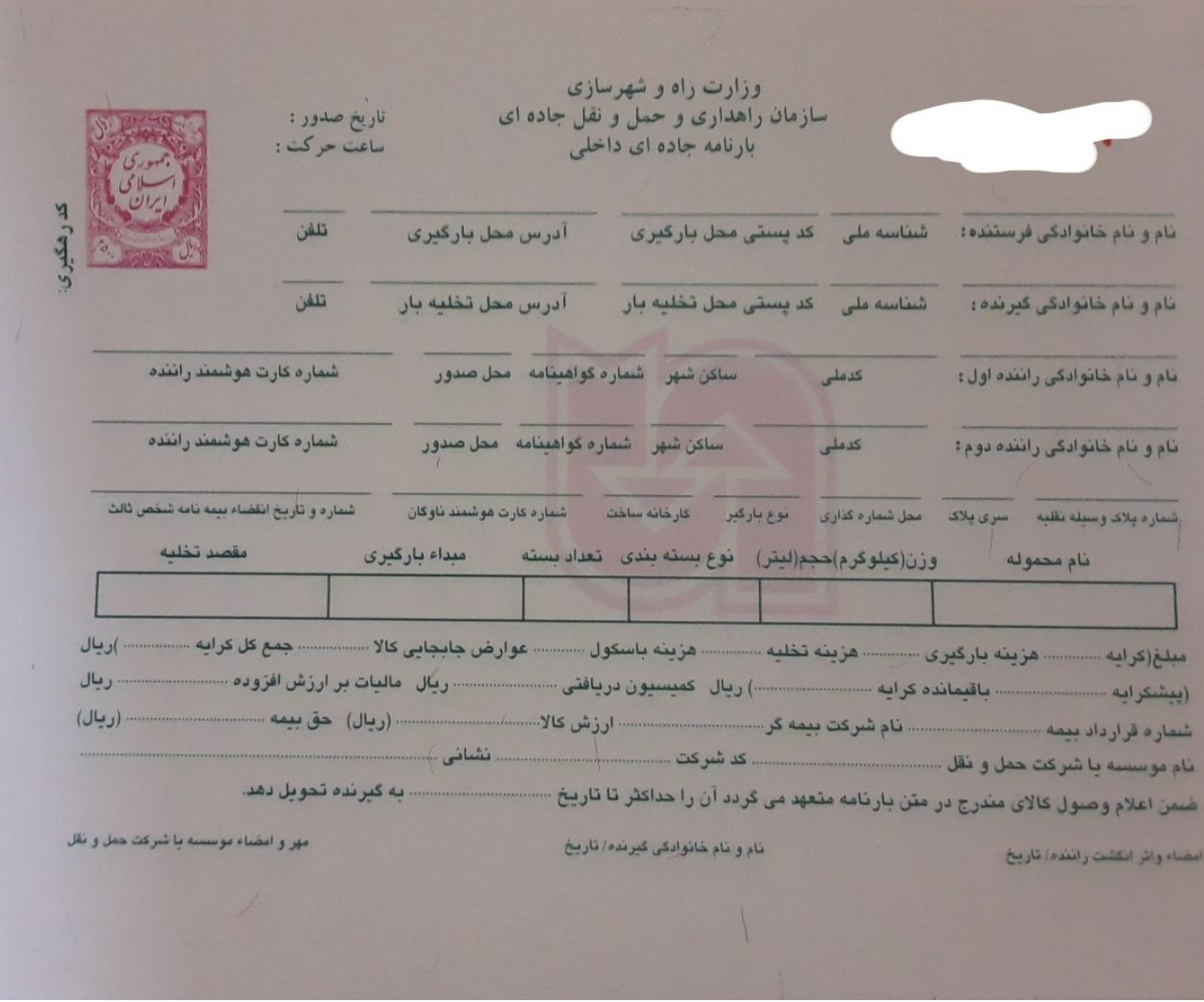

تصویر نمونه بارنامه